《CB Insights》:2021全球风险投资报告:总额超6000亿美元,金融科技公司独领风骚

近日,CB Insights 发布了《2021 年全球风险投资报告》(State Of Venture 2021 Report),报告对投融资规模、地域差异、独角兽等方面进行了详细解读。

- 整体来看,2021 年投资前景良好,“过亿轮”事件频现,全球各地区的投资规模不断扩大,一些国家的风险投资达到了有史以来的最高水平。

- 从地域分布来看,美国企业投融资规模持续领先,亚洲地区势头强劲。

- 从细分赛道上,金融科技公司独领风骚,在 2021 年获得融资达 1315 亿美元,成为最热门的风投交易类型。此外,受全球疫情影响,健康科技类公司也成为当下最火热的投资赛道。

全球概览

整体来看,2021 年全球风险投融资发展高度景气,融资事件和金额都屡创新高。

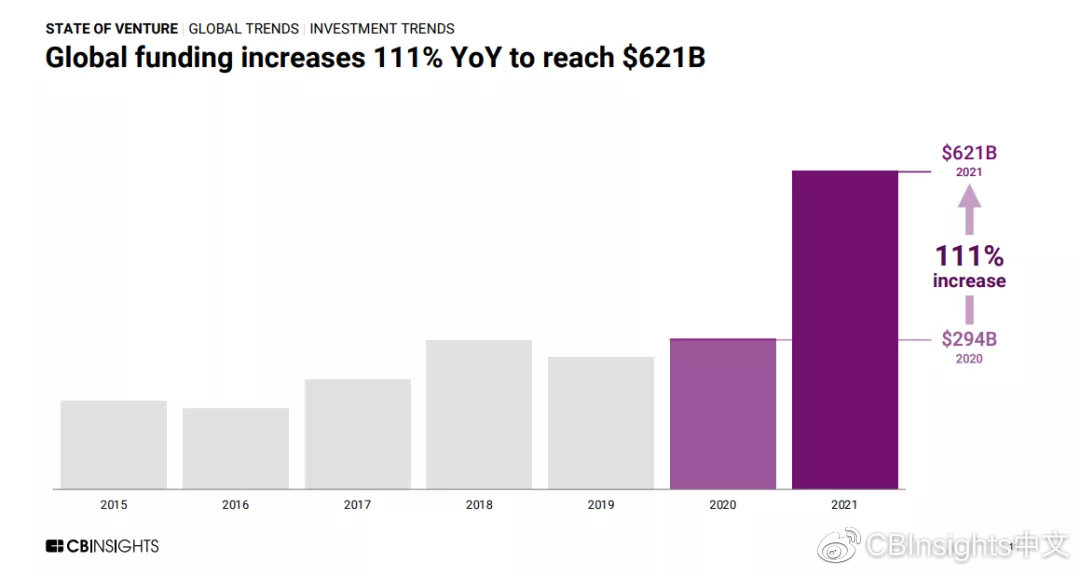

2021 年全球投资总额突破历史新高,达到 6210 亿美元,是 2020 年的两倍多。

图 | 2015 年至 2021 年全球融资交易额变化(来源:CB Insights)

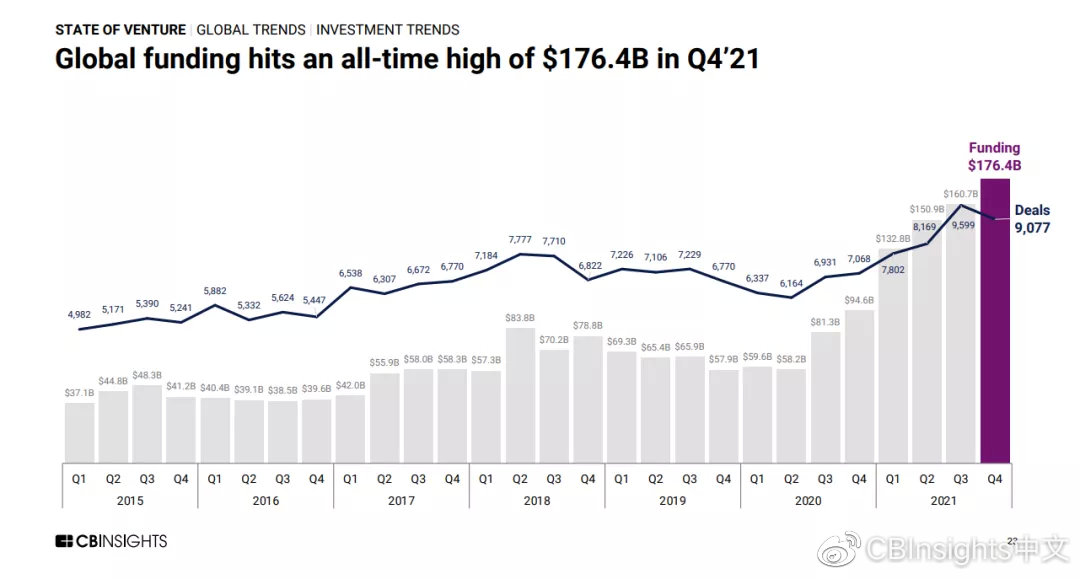

2021 年 Q4 以 1764 亿美元投资金额完美收官,这是自 2020 年 Q3 以来投资金额连续第六个季度实现正增长。

图 | 2015 年至 2021 年全球单季度投资交易额变化(来源:CB Insights)

从地理区域来看,2021 年全球主要地区的融资金额均创下新的记录。

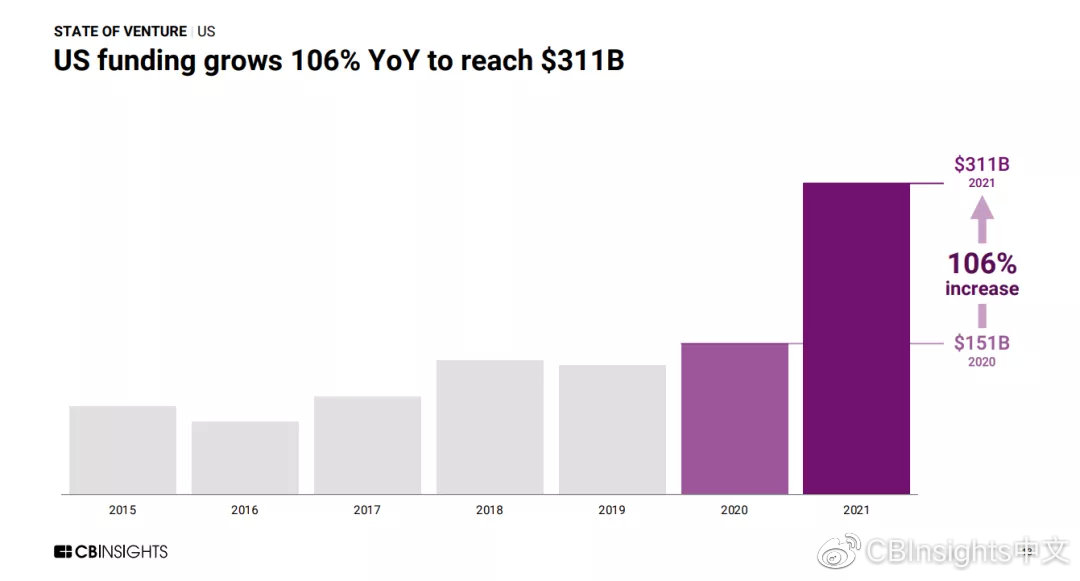

2021 年美国地区融资金额较去年翻了一番,达到创纪录的 3110 亿美元,占 2021 年全年全球总额的一半。美国地区融资数量也创下历史新高,达到 12281 起。

图 | 2015 年至 2021 年美国融资金额变化(来源:CB Insights)

其中,早期交易量增加是一个关键驱动因素,占到了 2021 年总交易数量的55%,不难预见 2022 年美国风投市场将表现得更强劲。

图 | 2015 年至 2021 年亚洲地区融资数量变化(来源:CB Insights)

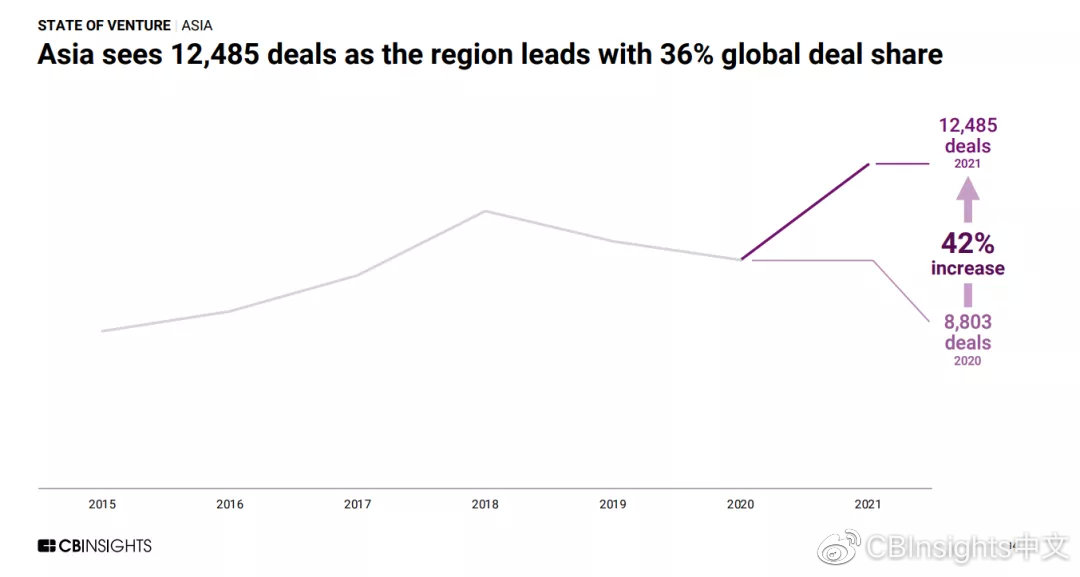

2021 年亚洲地区融资交易额创下记录,达到 1760 亿美元,比去年增长 89%。交易量也高居全球首位,2021 年共完成 12485 笔交易,占全球交易量的 36%。其中,中国地区的交易量占据亚洲地区融资交易量的一半以上。

这是 7 年来亚洲地区融资交易量首次超过美国地区。

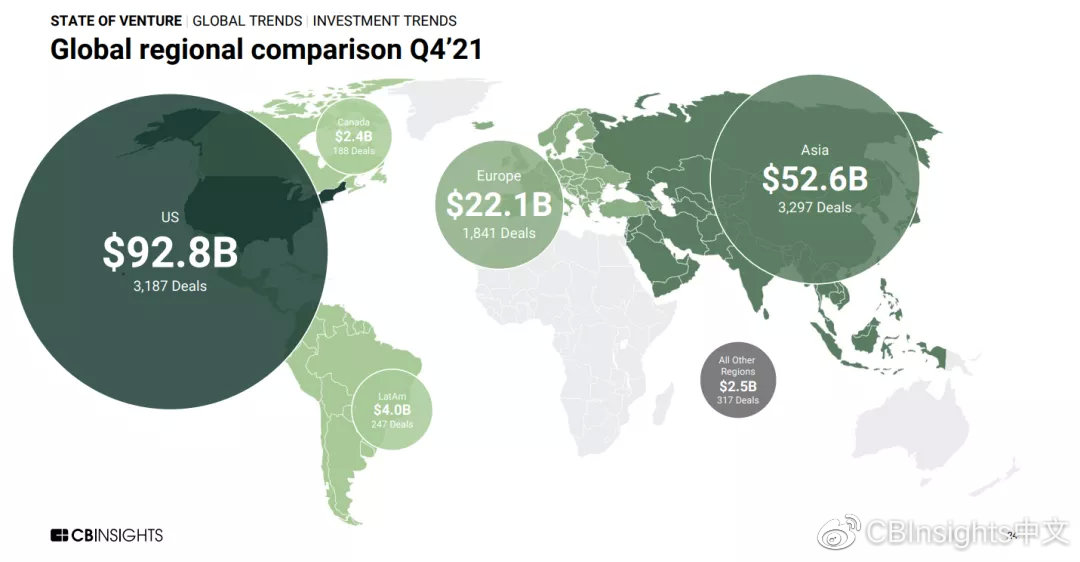

单就 Q4 而言,美国融资交易金额仍处于领先地位,其次是亚洲和欧洲地区。

图 | 2021 年 Q4 全球各地区投资交易数量和金额(来源:CB Insights)

2021 年 Q4 美国完成 3187 笔交易,投资总额达到 928 亿美元。亚洲地区完成 3297 笔交易,投资总额近 526 亿美元。其次是欧洲地区和拉丁美洲地区。

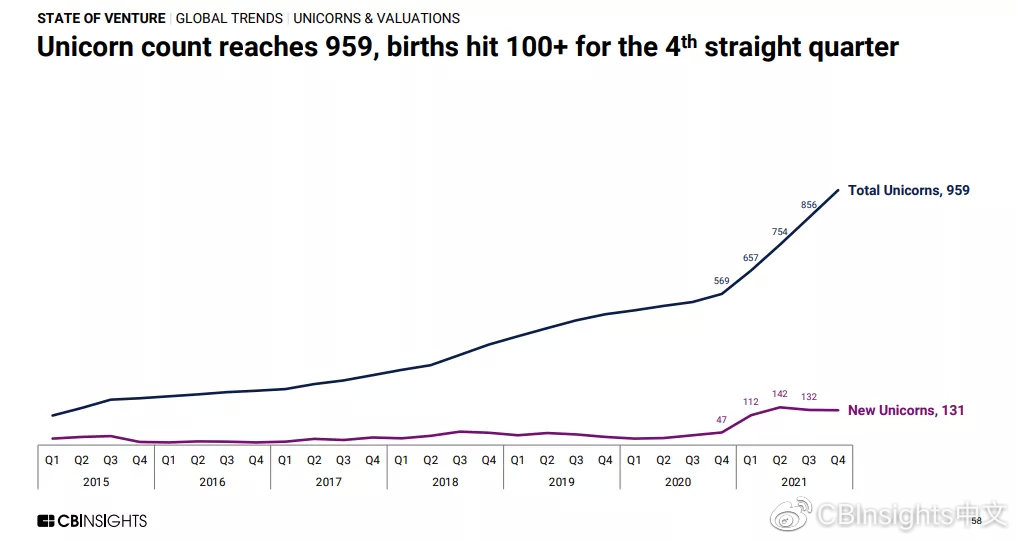

图 | 2015 年至 2021 年全球独角兽数量变化(来源:CB Insights)

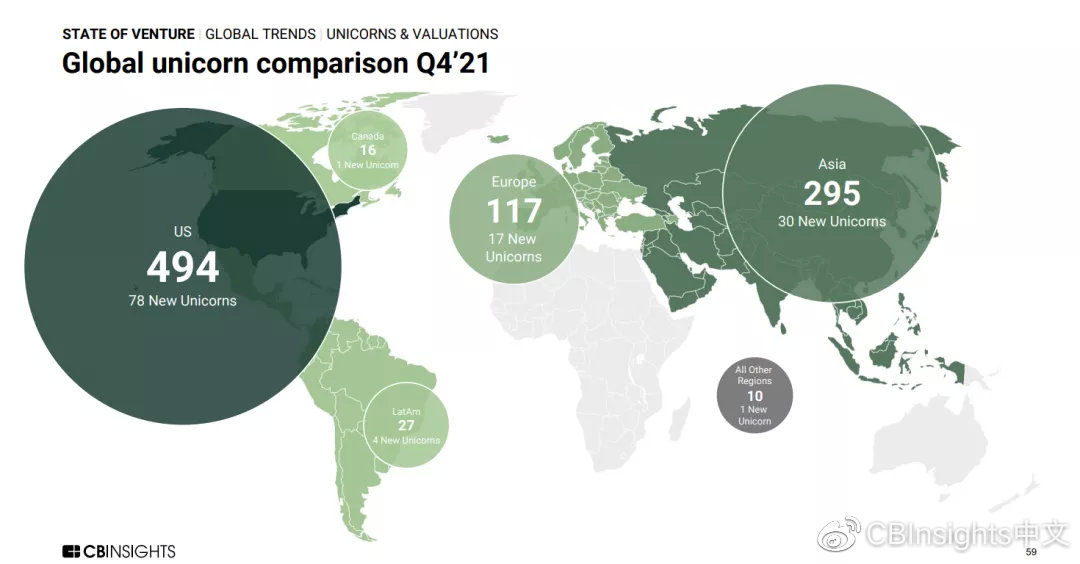

截至 2021 年,全球范围内独角兽企业共计 959 家。美国地区位居首位,有 494 家独角兽;亚洲紧随其后,有 295 家独角兽。

图 | 2021 年全球独角兽分布情况(来源:CB Insights)

2021 年 Q4 新晋 131 家独角兽公司,史上排名第三,仅次于 2021 年 Q2(142 家)以及 2021 年Q3(132 家)。

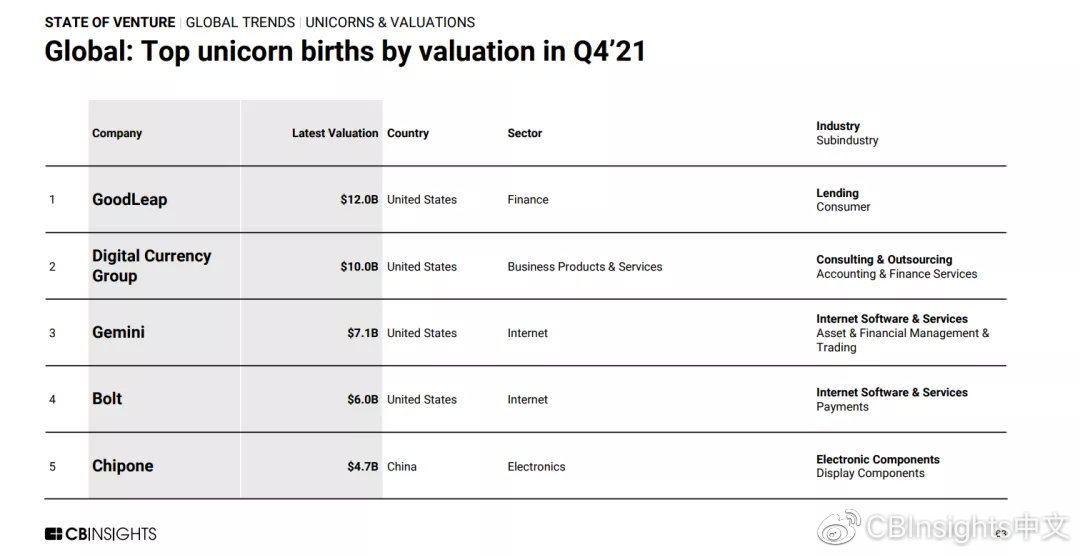

Q4 新晋独角兽中,估值最高的 5 家公司分别是美国金融公司 GoodLeap、美国数字货币集团 Digital Currency Group、美国资产交易平台 Gemini、电子商务支付服务商 Bolt 以及中国芯片设计公司 Chipone(集创北方)。

图丨2021 年 Q4 全球估值前十的新晋独角兽公司(来源:CB Insights)

就“过亿轮”(mega-round)融资来说,2021 年全球共完成 1556 起“过亿轮”融资,融资金额达到 3641 亿美元。这是全球年度“过亿轮”融资事件首次突破千起,比 2020 年全球“过亿轮”多出一倍。

虽然 2021 年“过亿轮”融资事件仅占全球总融资事件的 5%,但“过亿轮”融资金额占总融资金额的 59%。

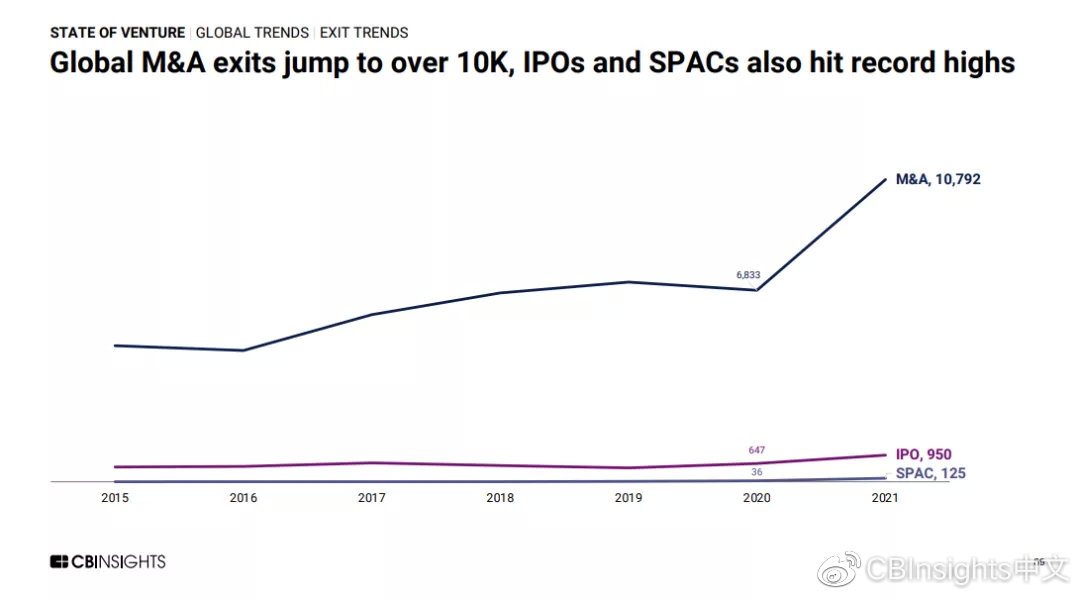

退出事件方面,2021 全球共有 10792 家企业进行了并购,与 2020 年相比增长了 58%。

图丨2015 年至 2021 年全球退出事件变化(来源:CB Insights)

走上并购之路对于许多初创公司来说,是一个合乎逻辑的选择。在过去的 6 个季度里,并购活动持续增长。2021 年 Q4,全球共有 2938 家企业进行了并购。

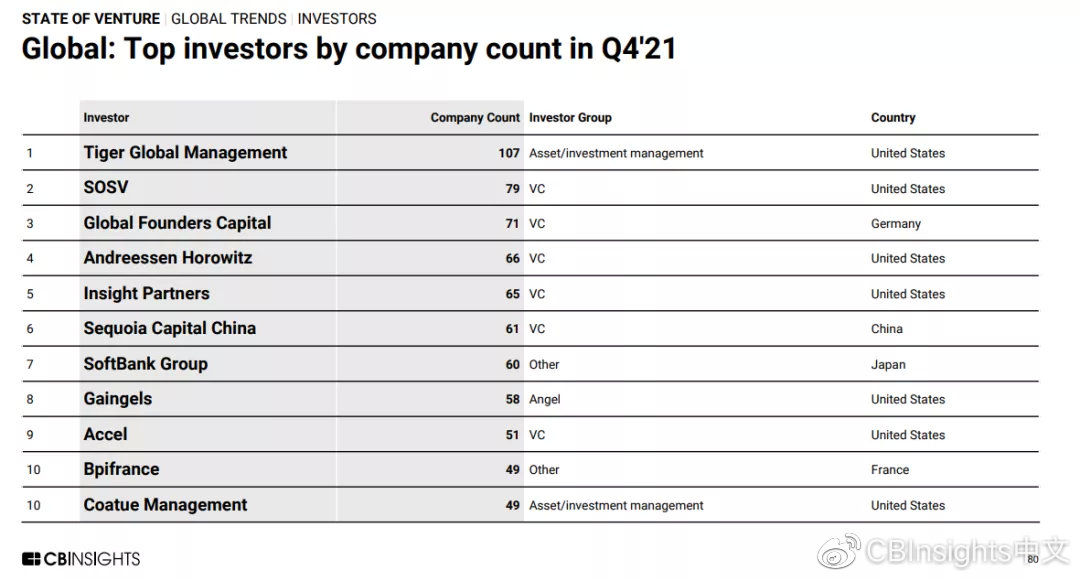

投资机构方面,以投资数量来看,2021 年全球最活跃的投资机构为 Tiger Global Management(老虎环球管理),共投资了 107 家公司。

图 | 2021 年全球最活跃的十大投资机构(来源:CB Insights)

SOSV 以投资 79 家位居第二,其余活跃的投资机构还包括 Global Founders Capital、 Andreessen Horowitz 等。

2021 年全球风险投资细分赛道亮点

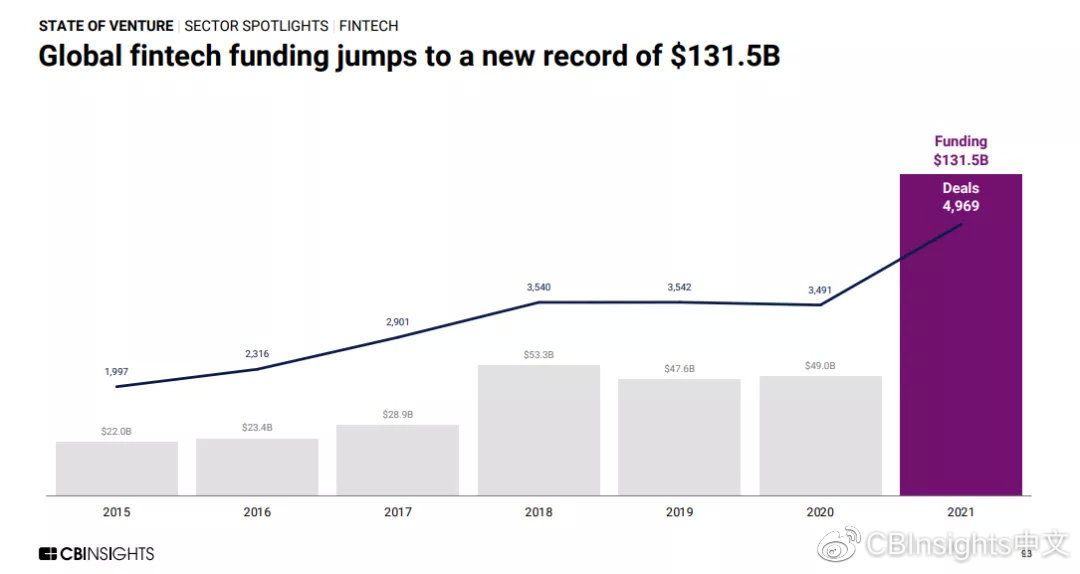

Fintech(金融科技)

2021 年 Fintech 领域通过 4969 笔交易完成 1315 亿美元的融资,融资交易量和融资金额均创下新高。

图 | 2015 年至 2021 年 Fintech 融资交易数量和交易金额(来源:CB Insights)

截止目前,Fintech 领域共有 235 家独角兽,2021 年 Q4 有 34 家新晋独角兽。

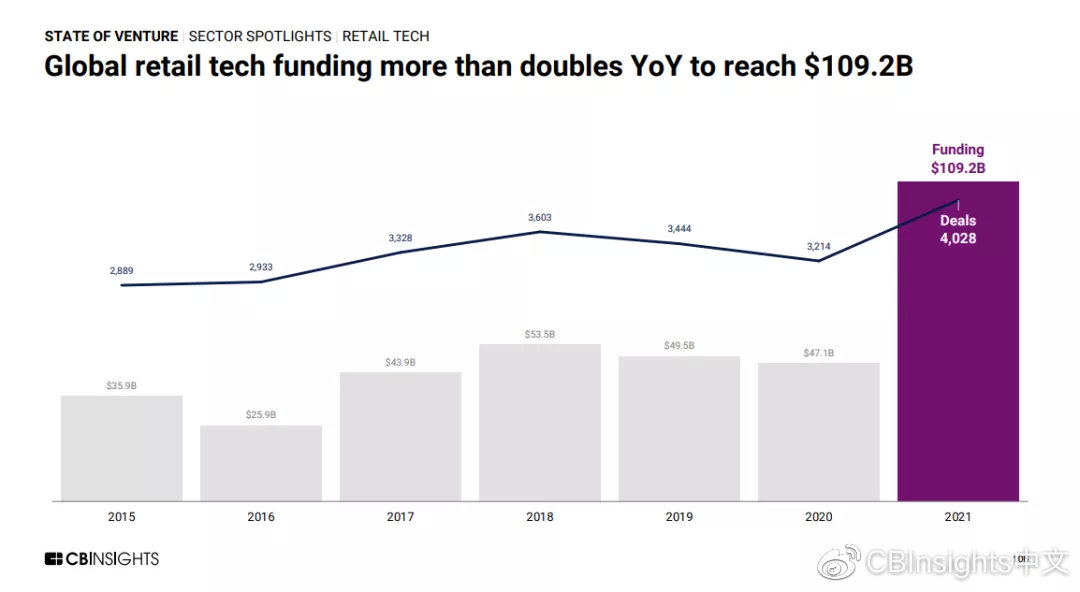

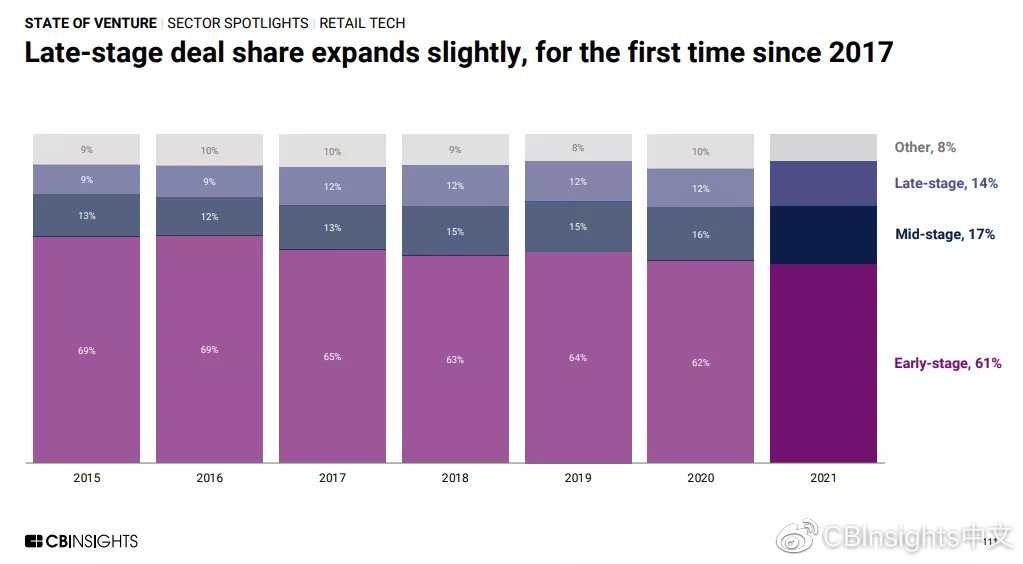

零售科技

2021 年零售科技领域共完成 4028 笔融资交易,融资金额达到 1092 亿美元,是 2020 年融资金额的两倍多。

图 | 2015 年至 2021 年零售科技融资交易数量和交易金额(来源:CB Insights)

投资阶段来看,零售科技领域早期交易占总交易的 61%,中期交易占比 17%,后期交易占比 14%。这也是自 2017 年以来,后期交易占比出现首次增长。

图 | 2015 年至 2021 年零售科技领域融资交易各阶段占比(来源:CB Insights)

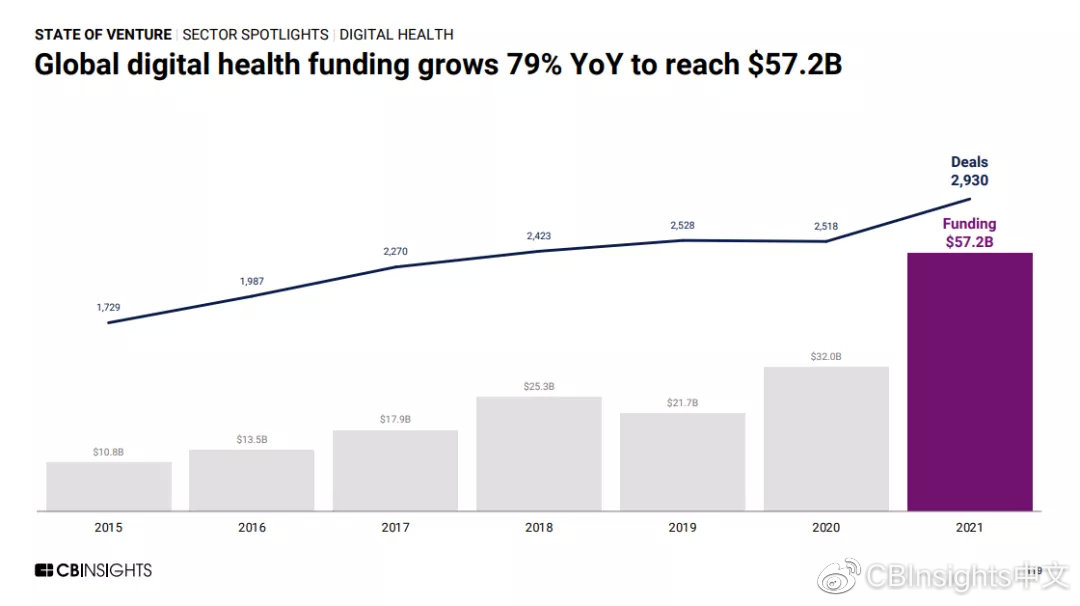

数字健康

2021 年数字健康领域共完成 2930 笔融资交易,融资金额达到 572 亿美元,比 2020 年融资金额增长了 79%。

图 | 2015 年至 2021 年数字健康领域融资数量和融资金额(来源:CB Insights)

总结

在各国央行史无前例的宽松货币政策与过剩的流动性趋势下,疫情并没有阻碍 2021 年风投脚步。2021 年全球融资达 6210 亿美元,较 2020 年的 2940 亿美元增长逾一倍。

美国成为资本沃土,紧随其后的是亚洲地区,欧洲地区位居第三。过去一年,风投公司加大了对金融科技、医疗健康、零售科技等领域的押注。

原文链接:https://weibo.com/ttarticle/p/show?id=2309404737434872316340